AFP提案書サンプル例(その1)

このサイトは僕がファイナンシャルプランナー資格を取得した(2級ですけどね(/ω\))時の体験をテーマにしています。

当サイトの内容に対するトラブルの損害については当サイト管理者は一切責任を負いません

[P21〜P31]ご要望と問題点に対する対策とご提案

ご要望と問題点に対する対策とご提案

● キャッシュフロー改善の為の原則

キャッシュフロー(収支)をよくする為の原則は

「入りを図り、出るを制す」

です。以下の3つの原則があります。

? 可処分所得を増やす

現在の給与所得や老後の年金収入だけでなく、現在お持ちの不動産を有効活用することによって不動産所得を見込むことができます。

? 支出を減らす

支出というものは、ご自分で抑えていらっしゃるおつもりでもいつのまにか出ていってしまうものです。またなかなか無駄な支出や、余分な支出はわからないものです。ご自分にはすべて必要最小限に思えるものです。もちろんそのほとんどは必要最小限の支出でしょうが、収入と生命保険のバンランスや住宅ローンの金利が高いなど見直すことによって支出の改善を図ることができます。

? 資産の圧縮を図る

いまや、ダウンサイジングの時代です。各ご家庭におかれましても眠っている資産や換金性に乏しい資産は必要に応じて、「売却・換金」し、資産の圧縮を図ることがキャッシュフローを考える上では必要です。

・・・眠っている資産はございませんか?

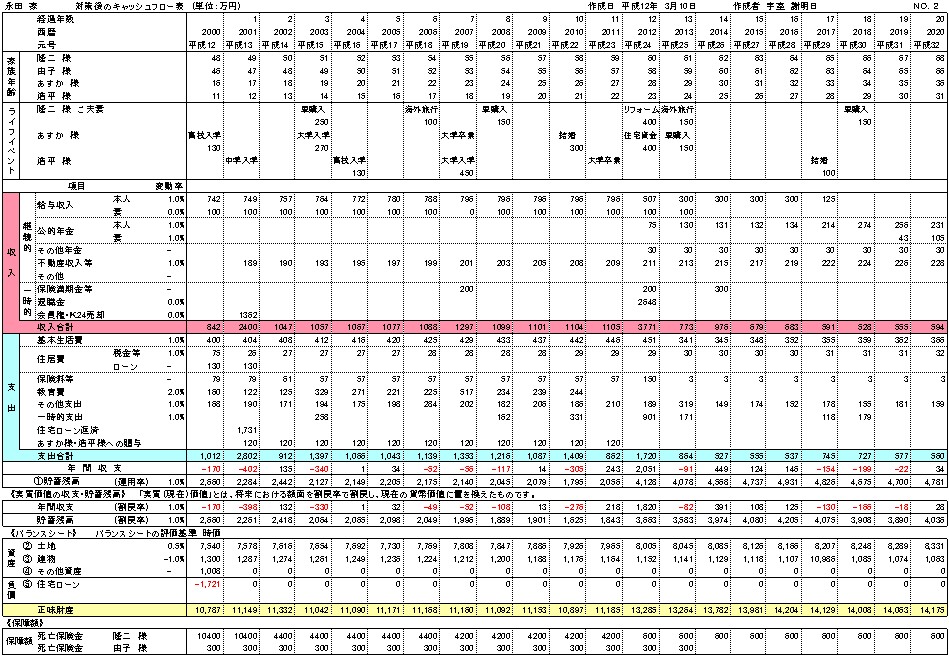

以上のことを踏まえまして、いよいよ永田様の夢のお手伝いをさせていただくべく各項目にしたがって、対策をご提案させていただきたいと思います。

? ローンの見直し

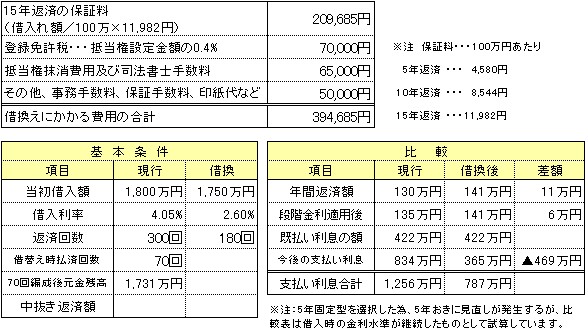

先述のように、永田様の住宅ローンはゆとり返済であるため、後年ご返済額が約6割アップします。また、金利に関しましても、4.05%〜4.60%と決して低いものではありません。また、キャッシュフロー上でも後年、保険料の増加と相まって、問題を引き起こす要因でもありました。現在のローンでは退職後もご返済が続きますし、対策が必要です。借り換えと一括返済について考えてみましょう。

● 借り換え

ご存知のように、借入金には変動金利と固定金利型があります。現在は超低金利といわれていることから、借り換えはやはり固定金利型を選択されるべきでしょう。ここで、固定金利選択型変動金利にて5年固定型を選択された場合の住宅ローンの借り換えの資産表をご提示させていただきます。

| 当初ローン | 借換ローン |

|---|---|

| 1995年1月返済開始 借入額 1,800万円 金利 4.05%〜4.60% 元利均等月払い(ゆとり返済) 25年返済 |

70回目返済後1,750万円を借り入れたと前提 金利 2.60% 元利金等月払い(180回払い) 15年返済 |

★ 借り換えの費用

支払い利息の額において約469万円もの効果がでますが、ご要望の”現役中のご返済”とはならず、また年間においては返済支出額がかえってアップしますので、キャッシュフローの大幅な改善とはいえないでしょう。

● 一括返済

永田様も、できれば一括返済を・・・、とお考えのようですが、返済の為の資金調達についてお悩みのようです。そこで先ほど問いかけました、「眠っている資産はありませんか?」です。眠らせているわけではないのでしょうが、お手持ちの「ゴルフ会員権」・「K24」について検討してみたいと思います。

-ゴルフ会員権-

最近は、各ゴルフ場の会員権の預託金の返還時期がせまっており、そのために破綻してしまうゴルフ場も多いと聞きます。先日も日本で一番といわれるゴルフ場が倒産したとか。また、そのために会員権の分割など小口化して何とか資金の流出を防ごうとゴルフ場も躍起になっているようです。

ご趣味で頻繁にプレイされるならばともかく、お聞きしたところ、最近は会費を納めることも無駄と思われているようですのでそれならば、いっそ売却してしまいましょう。

-K24-

世界の金需要は、約80%が装飾品で占められているのが現状です。インフレにも強いといわれていますが、これも売却されて、先ほどの会員権と合わせて住宅ローンの返済の一部にされたほうがよろしいかと思います。

▼ゴルフ会員権及び金貨を売却した場合の手取額▼

ゴルフ会員権、K24ともに売却した場合の税区分は譲渡所得(総合課税)となります。所有期間は共に5年超である為、長期譲渡となります。

【収入金額 = 売却金額】

ゴルフ会員権、K24ともに時価相当額で売却(売却手数料は任意設定)

1,300万円 + 98万円 = 1,398万円

【取得価格】

700万円 + 410万円 = 1,110万円

【譲渡所得の額】

1,398万円 - 1,110万円 - 50万円(特別控除額)× 1/2 = 119万円

この119万円と給与所得の708万円を合算して税額を算出します。 取得控除の額は278.5万円ですから課税総所得金額は(119万円 + 708万円)− 278.5万円 = 548.5万円。

給与所得のみの場合の所得税・住民税の合計は約86万円、譲渡所得が発生したことにより税額が約122万円となり差引約36万円だけ税金が増える計算となります。そこで、会員権とK24の手取額は(1,300万円 + 988万円)− 36万円 = 1,362万円となります。

借入れの方に話を戻しましょう。2001年現在では、借入金の残高1,659万円あります。それでこれの返済に上記の会員権とK24の売却資金をあて、残りの不足分297万円はまもなく満期になる定額貯金の満期を待って取り崩し、穴埋めをします。お手持ちの金融資産が目減りしますが、これによって、今後の支払い利息約1,000万円がすべてカットされますし、年間収支においても大幅にマイナスを減らすことができます。

? お子様への資金援助と金融資産の有効活用について

●運用

お子様への教育資金・結婚資金・住宅取得資金などの援助やご夫婦の海外旅行、またリフォームの実施といった資金はその時期に合わせて金融資産を配分されることをお勧めします。

運用を考える上では、やはり金融資産の性質をおおまかにでも知っておく必要があります。

例えば、その商品は流動性(現金化)があるのか、流動性は劣るけれども確実に貯蓄残高を増やしていけるのか(確実性)、それとも確実さはなんともいえないが大きな収益をあげてくれる商品なのか(利殖性)、といった具合です。普通預金に関しては、利率とは今の時代無縁ですが、その口座から各種光熱費等の引き落としや、また今後不動産活用を考えた際、地代家賃の振込先等で必要となってくるでしょうから、そのままにしておきましょう。

ご要望に今後の運用プランについてありましたが、今現在の実質金利を考えてみてください。たしかに超低金利の時代ですが、デフレの時代でもあります。10数年前バブルといわれた時代は金利が6〜7%もありましたが物価はどうでしたでしょう?それ以上の上昇率であったはずです。

ところが今の時代、お金そのものは増えませんが物価は逆に下がっています。バブルの時代よりも実質的な金利は高いといえるのではないでしょうか?こういった時代の最善の運用方法は「長期金利はしない」ということです。現在の低い金利のまま長期で預けるということさえしなければ良いのではないでしょうか。短期運用でも比較的利回りがよく、しかも換金性に優れたMMFか中期国債ファンドなどが良いでしょう。

●その他

さて、今回運用というよりも、相続対策の一つとしてご検討いただきたいことがあります。ぜひとも資産の一部を由子様、あすか様、浩平様に毎年生前贈与されることをご提案します。前にも言及しましたが、相続対策に”ウルトラC”はありません。少々ローテクかもしれませんが”早い時期から少しずつ”これが一番です。ただし、資金の流れ(各人の口座にきちんと入金されているか)や「贈与契約証書」の作成等(公証人役場で確定日付をいただいてもらえば非常に良いです。)はご面倒でもしっかり行ってください。ちなみに公証人役場で確定日付をもらう際の手数料は、一通あたり700円です。

? 保険の見直し

『永田様に万一のことがあった場合は・・・』

・・・このことは一家の大黒柱である限りは考えてしまうものですし、考えなければならないことでしょう。その為には、残されたご遺族のために、その後の生活保証は厚ければ厚いほどいいでしょう。しかし、今、お入りになられている保険は本当に永田様にとって適切なのでしょうか?ご遺族にとっては、いったいいくら保証してあげればいいのでしょうか?

まず、保険の見直しを考える前に、永田様がお亡くなりになった場合の社会保障について検討したいと思います。

● 社会保障

永田様は厚生年金に加入されています。厚生年金には『老齢年金』と『障害年金』の他に、『遺族年金』(正確には遺族厚生年金)というものがございます。

もし、仮に永田様が60歳でお亡くなりになられた場合、遺族厚生年金として年間約93万円ほどの額が市キュされます。

| ・ | 平均標準月額 | ・・・ | 36万円 |

| ・ | 加 入 月 数 | ・・・ | 445月 |

しかも、由子様が65歳になられるまで中高齢の寡婦年金が、約60万円つきます。

あすか様、浩平様が共に18歳未満であれば、遺族基礎年金が年間約127万円ほど加えて支給されますが、その際の上記の遺族厚生年金は「平均標準報酬月額」や「加入期間」が違ってきますので、具体的な金額は不明です。

と、いうように社会保障の面からもある程度の保証は見込めます。しかも今回住宅ローンを一括返済となれば多大な借金を背負うということもありません。

注:由子様は老齢年金の受給権を有しますが、永田様の遺族厚生年金と、由子様の老齢厚生年金とを比較されて、どちらか金額の多いほうを受給できます。また、由子様が65歳になられた際には由子様ご自身の新たな老齢基礎年金に加えて、これまで受給されていた年金額と、遺族厚生年金の2/3に由子様の老齢厚生年金の1/2を合算したものを比較されてどちらか金額の多いほうをお選びになられて受給することができます。

● 保険の減額

永田様のキャッシュフローを悪化させている原因の一つは保険料の掛け金の支出に占める割合が収入の状況から判断して大きすぎるということです。

現在、お入りになられている保険のうち、定期付終身保険の額を減額しましょう。定期部分(60歳まで)の保障を6,000万円まで減らしましょう。これにより相続財産(保険はみなし財産)を6,000万円減額するとともに毎月の掛け金も約5万円減額することができます。

? 不動産の有効活用

不動産の活用は、今までの様々なご提案が支出を抑えるためのご提案であったのに対し、今度は収入の改善を意図するものであり、性格を異としています。

収入の改善を図るものだけに、様々なことが考えることができますが、ご要望では一坪もご売却になられるご意志はないということなので、その方向で検討してみたいと思います。

不動産を有効活用する上で、まずお考えになられることは、その土地が更地ならば、何か建物を建てて、そこから家賃をもらおうか、ということでしょう。

ただアパート経営等はもし計画通りにいかなかったら建築費の支払いで大変なことになりかねません。住宅ローンを返済し終わったにもかかわらず、また多額の借金を背負い込むのも心痛が堪えないもとになりかねません。土地に箱ものが建つということは将来において再活用する場合、規制がかかってしまいますし、やはりアパート・マンション等はその需要がどれだけ見込めるか、にかかってきますのでリスクは大きいといえます。

その点、月極駐車場ならば初期投資に、多額の費用を要しませんし、今後有事の際においても比較的にすぐ土地の再活用が可能となります。駐車場はそれ自体で、相続の評価に及ぼす影響はなにもありませんが、現金収入という意味で、収支の改善が図れることと、マンションに比べ管理がしやすいという大変大きなメリットがあります。

永田様のご近所の駐車場の月極駐車場の平均は25,000円ですので、仮に25,000円で250?に13台分(稼動率平均80%)の駐車場としてご活用された場合、年間の収入は312万円。経費といえば、固定資産税くらいのものですから、駐車場代分の固定資産税はおよそ93万円です。よって差引219万円の不動産所得になります。ここから所得税、住民税を考慮しますと、不動産収入が生じたことによる増税額は、30万円ほどです。(ちなみに住民税は、本来は前年所得に対して課税されてきますので、1年目は課税されません。)

不動産所得が219万で、それにより増税額が30万円ですから正味の手取り額は189万円になります。

また、土地のうち250?にかかる固定資産税は、不動産所得の経費ですのでご自宅の固定資産税は26万ほどになります。

● 土地の売却

永田様よりご要望ありました、250?の土地を売却した場合の税金をお手元に残る金額を計算してみました。

時価 14,625万円 × 250? / 450? = 売却代金 8,125万円

おれに売却手数料約10%と譲渡所得26%がかかりますので手取額は約5,500万円ほどとなります。

※注:売却手数料等は業者によって違いますが大体10%前後と考えていただければ良いです。

? 相続対策

相続対策では、先ほど触れました60万円ずつの生前贈与や、保険金のみなし相続財産の減額のほか、由子さま(配偶者)に対する「贈与税の配偶者控除」をご活用されることをお勧めします。

● 贈与税の配偶者控除

この制度は、婚姻期間が20年以上である配偶者から、居住用の土地、または家屋を取得した場合。または金銭を取得した者が、翌年3月15日までに居住用の不動産を取得して、その者の居住の用に供した場合は、申告を条件として、最高2,000万円(贈与された居住用不動産等の価格を限度)が控除されるというものです。

永田様ご夫妻は昭和56年6月にご結婚されていますので平成13年6月で、その資格を取得されます。ご注意願いたいことは、この特例を使われる場合、もし将来において、今日重要財産を売却される可能性がお有りになられる場合は、土地だけでなく建物の一部もあわせて贈与される方が、将来有利であるということです。

居住用財産の売却の才の譲渡所得計算では、居住年数も関係しますが、もし建物に由子様の持分割合があります場合、永田様、由子様、お一人ずつに3,000万円控除の特例等がいきてまいります。しかし、今回土地のみの贈与ですと、永田様のみ特例の適用があり、由子様には特例の適用が無くなるのです。今回は将来、居住用財産の譲渡はないものと仮定して、土地のみの贈与でシミュレーションしました。

また、この”贈与税の配偶者控除”の特例は、他の贈与と違って、相続税の計算の際3年前に遡って加算されることがありませんので是非ご活用ください。

※贈与による名義書簡にともなって、免許登録税と不動産取得税はかかってきます。

● 円満な相続が行われる為に・・・

円満な相続を行おうとすれば、やはり一番効力があるのは「遺言」です、「遺言状」は何回も作ることはできますが、その種類は3種類ありそれぞれ作成方法が異なります。

- 公正証書遺言

- 自筆証書遺言

- 秘密証書遺言

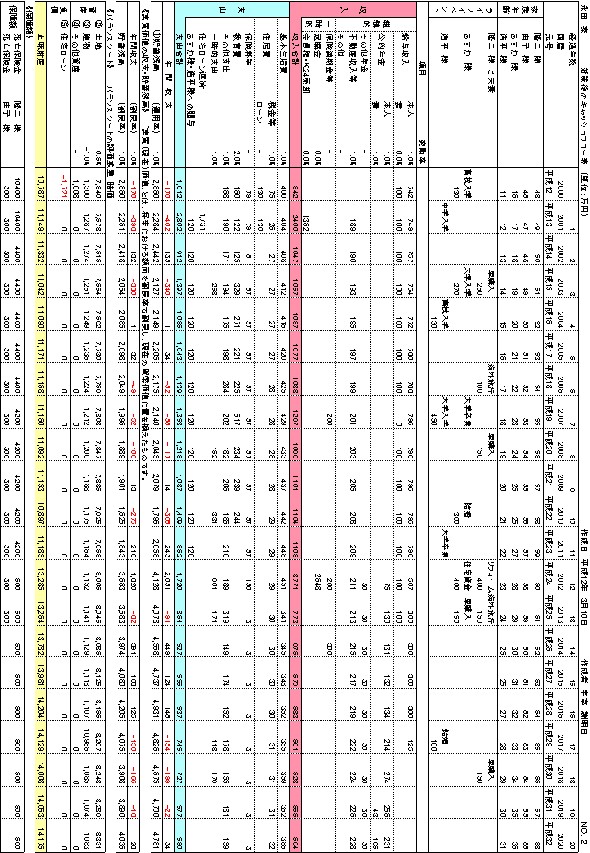

? 各対策のまとめ

いままで、ご提案させていただいた、各項目を再度整理してまとめてみました。

- ・ゴルフ会員権とK24の売却、ならびに大口定期からの一部充当による住宅ローンの一括返済

- ・金融資産の運用方法

- ・定期付終身保険の定期部分の減額

- ・駐車場経営による、遊休不動産の活用

- ・毎年の小額生前贈与の実行と”贈与税の配偶者控除”の利用

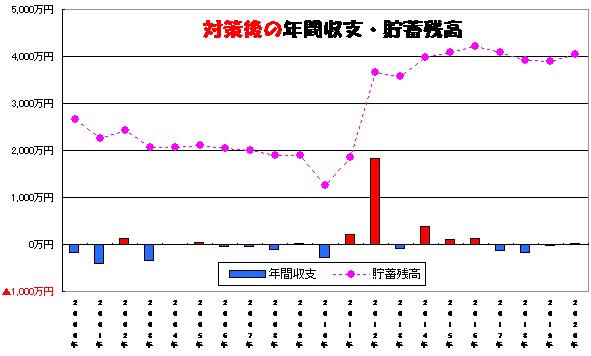

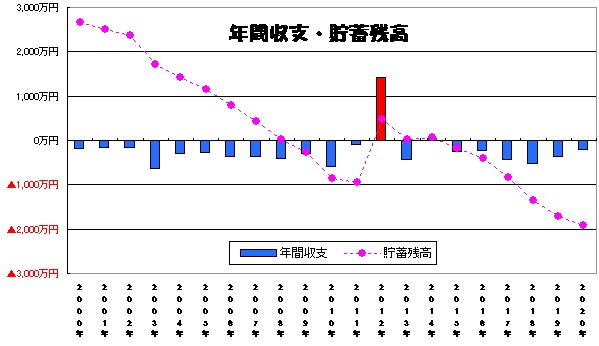

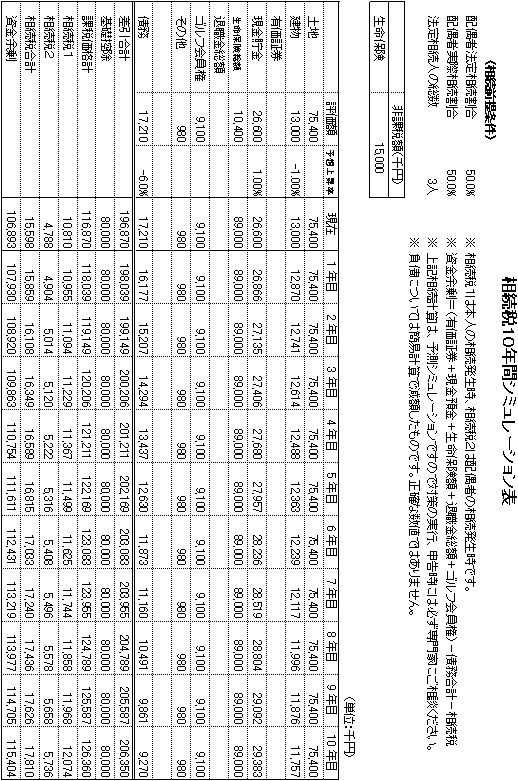

これらの対策を講じた上でのキャッシュフロー表を次ページに掲載しております。『対策前』と『対策後』を見比べになられて、その効果のほどを実感してみてください。

また、対策後の年間収支と貯蓄残高を以下にグラフで表示します。こちらも『対策前』と比較してみて下さい。