AFP提案書サンプル例(その1)

このサイトは僕がファイナンシャルプランナー資格を取得した(2級ですけどね(/ω\))時の体験をテーマにしています。

当サイトの内容に対するトラブルの損害については当サイト管理者は一切責任を負いません

[P14〜P20]現状分析と問題点の把握

4、現状分析と問題点の把握

つぎに、今までに示された永田様の資産・収支状況を分析してどこに問題点があるのか?また、現状に基づくキャッシュフローを分析しながら、どの年度で問題が発生してくるのかをみていきたいと思います。

?現状分析

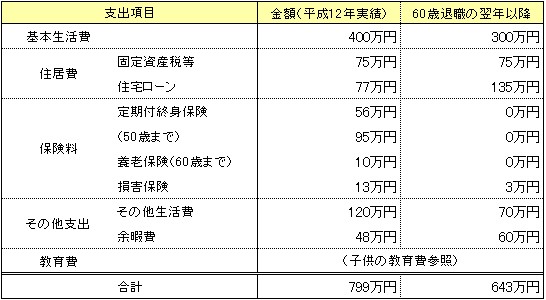

★負債 (住宅ローン)★

ゆとり返済をされている為、後年、返済額、元利(元利とも)が6割強に増加します。また、金利に関しましても、4.15%〜5.6%と決して低くなく(提案書作成時現在)、ご退職後もご返済を続けなければなりません。ご退職後の収入を考えると、このことは大きな負担をなるでしょう。低金利の借入れに乗り換えと返済期間の短縮をお考えになられるか、いっそのこと一括返済されてしまうのもよいのではないでしょうか。

★お子様への資金援助★

後ほどキャッシュフロー表でも触れますが、お子様に対する資金援助に関しましては、現状においては、お望みのすべてを実行されることは非常に難しいように思われます。そこでお持ちの金融資産等をライフプランにあわせて配分されるなどして対処されるほうがよろしいかと思われます。

★保険★

保険に関しましては、保障は厚ければ厚いほどいいのですが、今後の保険料の支払いが与える影響や相続税の評価などを考えますと、現在の永田様の保障額1億4,000万円は十分でしょうし、むしろ減額された方が良いのではないでしょうか。また、退職後は600万円の保障しか残りませんし、万一の際のご遺族の保障や相続をお考えになられる上でも見直しは必要かと思われます。

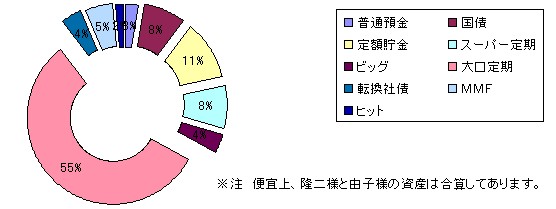

★金融資産★

金融資産につきmさいては”お子様への資金援助でも述べましたが、今後のライフプランに応じて配分されることが望ましいといえるでしょう。ご要望にもございましたが、現在の金融資産のポートフォリオをグラフ化してみました。

【1-?】資産構成でもふれましたが、確実性資産の割合が大きいことと、大口定期の期日が近い為、手元流動性資産は比較的余裕があると思われるのですが、最近の大口定期の金利の低さと、今後のライフプランと照らし合わせてみると、はたして必要なときに必要な資金を準備できるのか、まだまだ不安です。

★不動産★

不動産に関しましては、流動性は乏しいですが、その活用如何によっては大きな収益を上げる事が出来ます。しかし、不動産は取得・保有(活用)・売却のいずれかの場合にも税金が関係してきますので最新の注意が必要かと思われます。永田様の不動産、とくに空き地(250?)の活用は、今後の収支の改善ばかりでなく相続や、今後のライフプラン全体(人生)にも大きく影響してきますので、是非お考え下さい。

★車の買い替え★

車の買い替えに関しましては、現状では非常に厳しいといえます、と、いいますのがあすか様の大学への入学時期と重なりますし、教育費の高騰は近年著しいものがございます。そこでお手持ちの金融資産などをご家族全体のライフプランとして配分されるのがよろしいかと思います。

★相続対策★

相続対策に(相続税と遺産分割)は、上記の諸問題をクリアしつつ、早めに実行されるのが一番です。なぜなら相続税対策に関しましては「絶対的」な方法はありません。一番の対策確実な対策というものは「出来るだけ早くから」「少しずつ」でしょう。

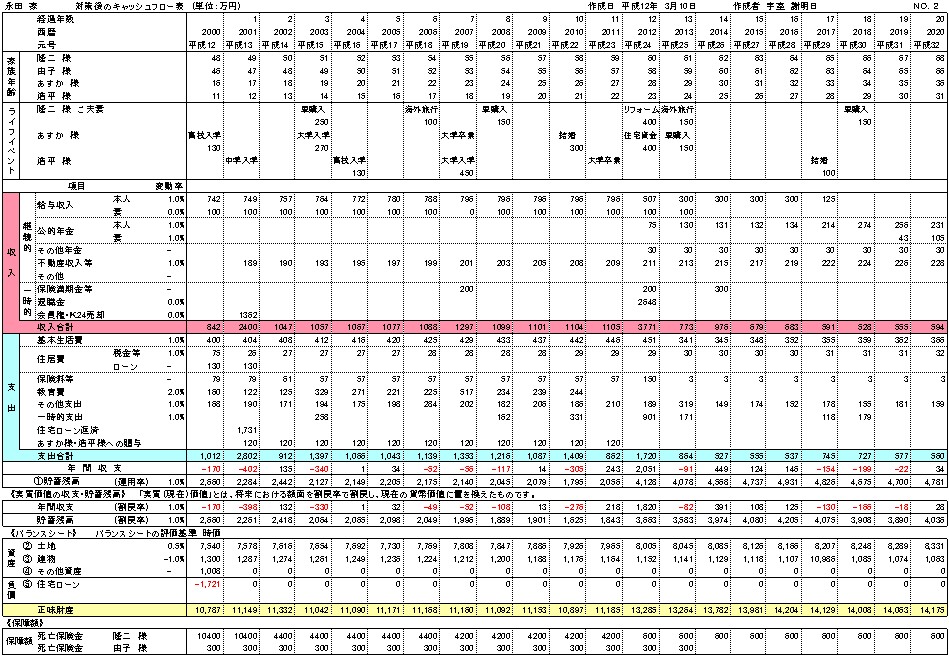

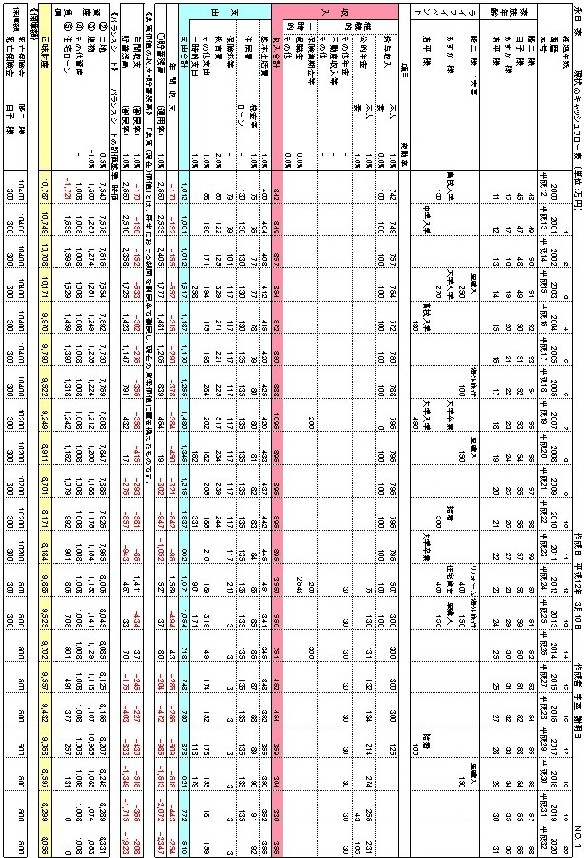

?キャッシュフロー表とは

次にキャッシュー分析に移りますが、今までの諸条件をもとに作成しました、キャッシュフロー表を次ページに掲載しました。

キャッシュフロー表とは、一定期間(通常は一年間)における家計の収入と支出を明確にすることによって導き出される資金の過不足(年間収支)と、その結果増減する資金残高(貯蓄残高・・これ自体も運用率により増減します。)を表にあらわしたものです。平たく言えば【家計の資金繰り表】です。

またキャッシュフロー表上の変動率とは、各項目の今後の「伸び率」(例えば物価の上昇率や、給与の昇給率等)です。給与収入の変動率は現在の景気動向を考慮し、1.00%、教育資金は2.00%としました。

これまで、永田様よりご提示のあった、現状における収入や支出と、それらの今後の予測、また現状の各資産の状態、今後のライフプランを考える上で、そこに盛り込まれる各イベントや希望、そしてそれらを実行する上で発生してくる様々な問題点を予算化し、収支状況、資産状態のトレンドを一覧できるツールとしてまとめてみました。活字的にも、また数字的にも細かくてなかなか読みにくいでしょうが、「年間収支」と「貯蓄残高」中心にご覧になってください。また、ご覧になられる際の注意点として、このキャッシュフロー表は、あくまでトレンドを見るツールである!ということです。ごく近い将来であれば、そう誤差も生じないでしょうが、遠い将来においては、経済状況などの状況変化もあるでしょうし、税制等の制度改正も当然あるということです。そしてその時には当然、このキャッシュフロー表やこれからご一緒に考えますライフプランの実現に向けた諸対策もそれに対応していかねばなりません。

以上のことを踏まえた上でキャッシュフロー表の分析に入りたいと思います。

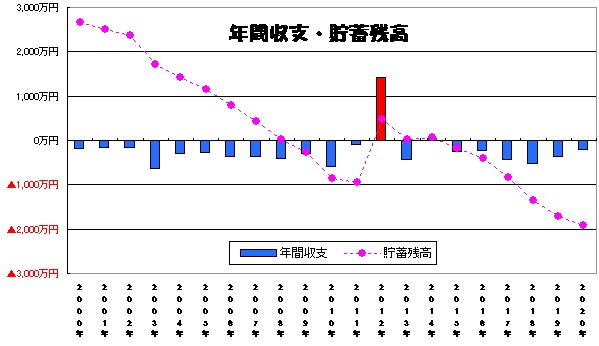

※ 現状の年間収支と貯蓄残高をグラフ化しますと以下のようになります。

★キャッシュフロー表から読み取れる事項

年間収支においては、退職時と平成26年が黒字ですが、その他は継続して赤字の状態です。問題はその《継続性》です。年次ごとに継続して赤字ということは、当然の結果として、これまでの保有財産の取り崩しを誘発してしまいます。実際このままでは貯蓄も2009年から赤字に転じて退職時には一度黒字になりますが、その後も赤字が膨らんでいってしまいます。

このことは何を意味するのでしょうか?

そうです、夢や希望を語る前にそれ以前の生活そのものが危機に立たされるということになります。

「なぜ、このようなことになってしまったのでしょうか?」

詳細はそれぞれの対策の際にみていきたいと思いますが、やはり一番大きな問題点は保険料と住宅ローンでしょう。永田様もまもなく保険料が2倍近くになるということを気にされていましたが、他の支出に関していえば、ほぼ一時的な支出といえる為、そこにあわせて金融資産等を手当てしていけばよいと思われるのですが、この保険とローンに関してはそれがほぼ継続的に発生してしまうものだけに、やはり何か抜本的な対策を講じなければなりません。

「それではいったいどうすればよいのでしょうか?」

それは永田様が現在お持ちの戦力(資産)を十分に活かしきることです。とくに空き地になっている不動産は、このような状況を打破するために有効なアイテムとなります。これを十分に生かさない手はございません。先述しましたとおり、不動産は相続財産の評価を考える上でも避けて通れない事柄です。

では、具体的な対策に入る前に、ここで現状ベースでの相続財産の状況と問題点に触れてみたいと思います。

?財産の課税価格の計算とご家族(相続人)の構成

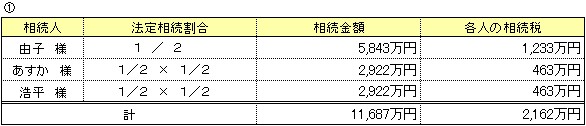

1-?で、平成13年3月10日現在の相続税の評価額についてすでに整理しました。それによると、永田様ご本人の現在の相続財産の評価額は19,687万円です。

ここで、ご家族の構成を再確認しますと次のようになります。

●課税価格

19,687万円 − (5,000万円 + 1,000万円 × 3名) = 11,678万円

2,162万円が相続税の総額になります。配偶者の実際の相続額が遺産総額の1/2以内もしくは、1/2超でも16,000万円以内であれば、その割合に対する税は軽減の対象となります。次に実際の相続額を決めますが、ここでは便宜上法定相続割合にて相続したものとみなします。

?で算出した由子様(配偶者)の税額「1,223万円」が軽減されると勘違いされる型が多いのですが、相続財産が1/2であれば実際の相続割合で相続税の総額を按分した?の「1,081万円」が軽減される形になります。したがって、配偶者の1/2相続の軽減を利用した後の税額は

2,162万円 − 1,081万円 = 1,081万円 となります。

なお、由子様(配偶者)が16,000万円を相続した場合は、相続税の総額2,162万円に実際の相続割合にて算出した税額1,757万円(2,162万円×16,000万円÷19,687万円)が軽減される事になります。したがって納付する税額は

2,162万円 − 1,757万円 = 405万円 となります。

※注 如何なる割合にて相続がなされたとしても、相続税の総額は一定で変わりません。相続人の割合にて変化が生じるだけです。

● 問題点の整理

現在のままでも60歳までは既加入の生命保険や、各金融資産の保有状況等からみて、それほどご負担なく相続がまかなえると思われますが、61歳以降は保険金が600万円に減額になりますし、先述のとおり収支状況も悪化してまりますので、納税自体が困難になりかねません。

また、対策如何によっては、まだまだ相続税の評価を下げることも可能ですので、相続対策としましては、社会保障もふまえて保険の見直しや、生前贈与の実行等を中心に各対策とも兼ねあわせて考えていきたいと思います。