AFP提案書サンプル例(その2)

[P8〜P10]プラン作成にあたっての希望、キャッシュフロー表の作成にあたって

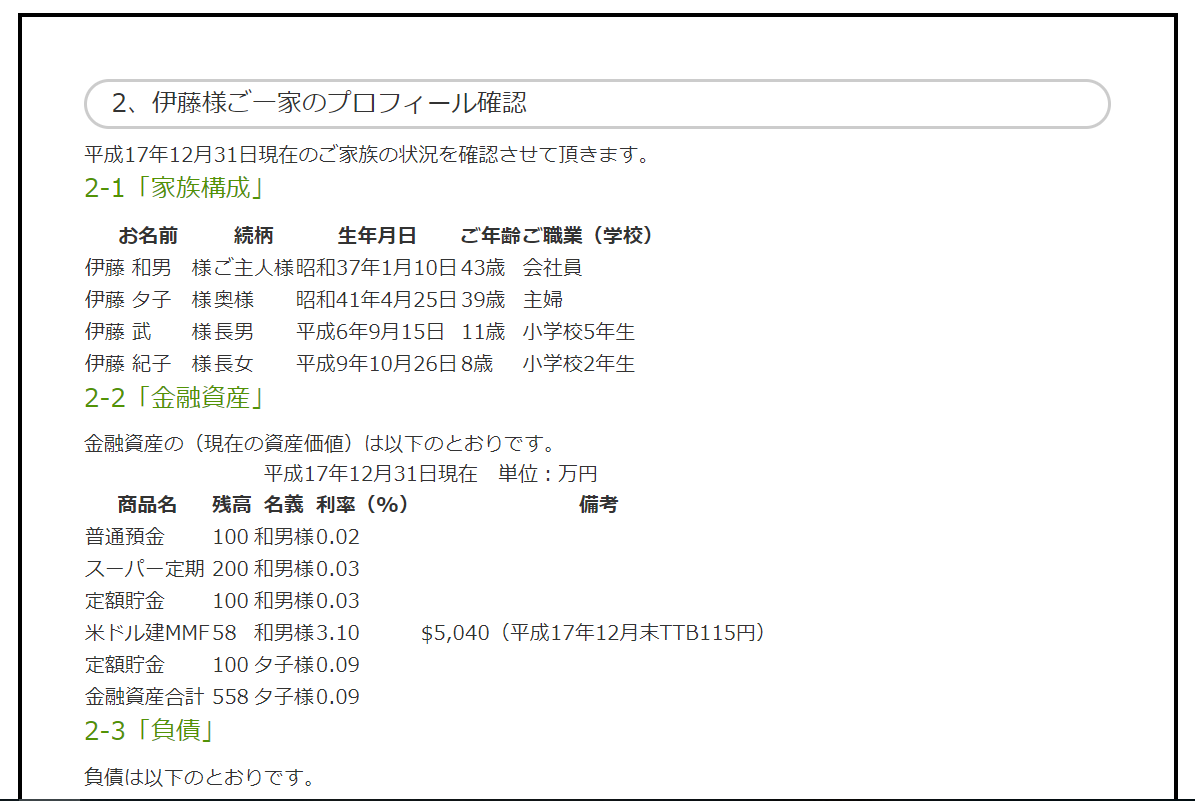

3、プラン作成にあたってのご希望

伊藤様のプラン作成にあたってのご希望を確認させていただきます。

- 住宅ローンについて

お手持ちの金融資産で住宅ローンの繰り上げ返済をしたほうが良いかどうか、アドバイスが欲しい。 - 加入している生命保険について

ご加入されている生命保険の見直しを図りたい。必要以上に保険をかけているのであれば、無駄なものをカットして貯蓄にまわしたい。 - 別荘の取得について

退職後は別荘を取得して、1年の半分程度はそこでの生活を楽しみたいと思っている。

購入予算は1,000万円程度。

如何にすればこの夢を実現できるであろうか。 - 奥さまのパート勤務について

奥さまご自身はパートで働きはじめて構わないとも考えているが、老後の生活費や別荘取得の費用などを勘案して、その必要があるかどうかを検討していただきたい。

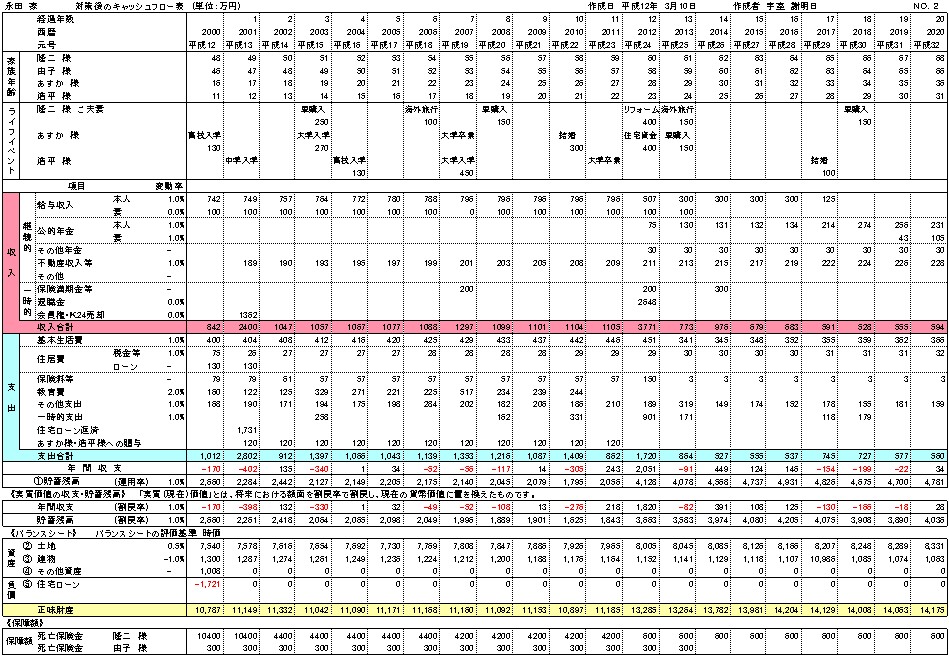

4、キャッシュフロー表の作成にあたって

4-1 収入と支出の確認

現在の収入・支出状況を元にして今後の収支を予想し、次の条件でキャッシュフロー表を作成します。

※物価変動率は1%、金融資産の運用率は1%、借入利率は1%で計算。その他備考に指示が無いものについては上昇無し(0%)とする。

8

4−2 伊藤様キャッシュフロー表(見直し前)

9

4-3 「問題点の分析」

キャッシュフロー表(見直し前)の年間収支、貯蓄残高の推移から明らかになった問題点は以下のとおりです。

◆問題点◆

- 年間収支

年間収支が平成34年(伊藤様定年退職時)より、継続的にマイナスになります。 - 貯蓄残高

貯蓄残高は平成38年(伊藤様64歳時)に底割れをしてマイナスとなり、同41年(伊藤様67歳時)には1,000万円を超えるマイナス(−1,034万円)となり、家計は破綻してしまいます。

◆問題点の分析◆

- 定年退職以降に6年分の住宅ローンの残債があります。退職以降公的年金の支給など収入が始まるまで収入が無い年数が4年あり、その間貯蓄の取り崩しで対応する事になり大きな負担となります。

- 支出に占める保険料の割合が大きく、年間収支を圧迫している為貯蓄がなかなか増えないのも問題です。

- 別荘購入(平成34年に1,000万円の支出)により、退職後の貯蓄に余裕がなくなります。

- 5年おきに発生する車の購入時に、年間収支が大きく悪化します。

5、問題点解決の為のご提案

5-1 住宅ローンの見直し

(現在のローン返済表は別記資料1参照)

別記資料で確認できますように、ご利用の「元利均等返済」は伊藤様が月々に返済されておられる137,610円において、利息分の支払が支払い金額の半分を占めております。元金部分の返済が、サクサクと減っていく感触が感じられるのは、実に支払回数が200回を超えたあたりからとなります。

伊藤様の場合に置き換えますと、返済を始められた平成16年から16年が経過した平成32年の頃からではないでしょうか。

伊藤様の場合は300回の返済予定に対して今現在24回を経過しており、平成17年12月までに実際にお支払いなされた返済金総額3,302,640円に対して、借入金残高は28,273,095円であり、元金は1,726,905円しか減っておりません。

それでは、当初ご依頼のありました、「住宅ローンの繰上げ返済」を採用された場合にどうなるかをご説明します。

10