AFP提案書サンプル例(その2)

[P4〜P7]プロフィール確認(家族構成、金融資産、負債、保険等)

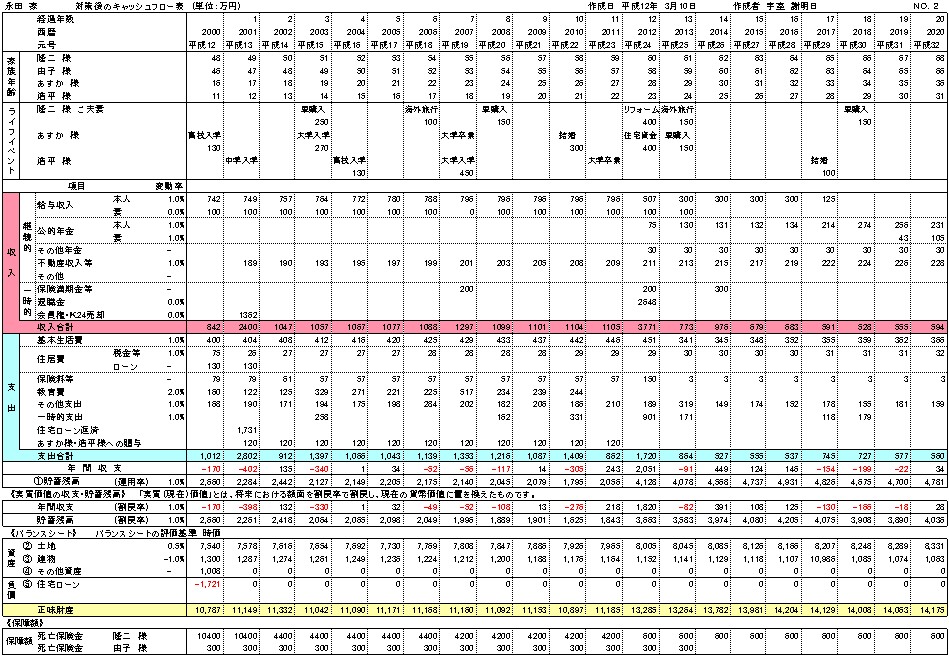

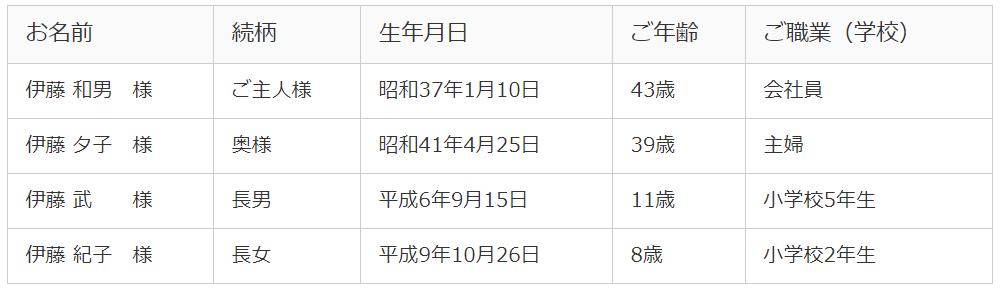

2、伊藤様ご一家のプロフィール確認

平成17年12月31日現在のご家族の状況を確認させて頂きます。

2-1「家族構成」

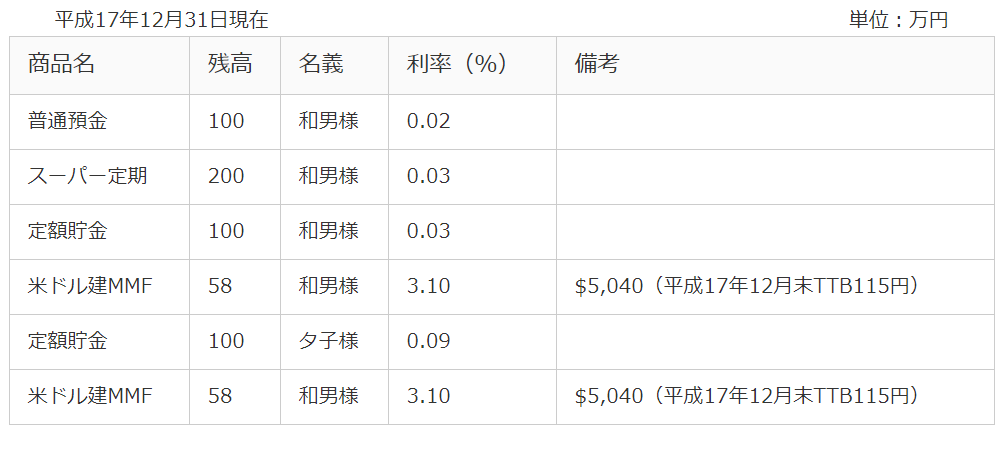

2-2「金融資産」

金融資産の(現在の資産価値)は以下のとおりです。

2-3「負債」

負債は以下のとおりです。

団体信用生命保険付帯であり、保険料は金利に含まれております。

2-4「保険」

現在加入している保険は以下のとおりです。

※この他に、火災保険や自動車保険などの損害保険(保険料年額10万円)に加入。

損害保険については、今後も継続する予定。

年間保険料合計額は、88万円。

2-5「現在の収入と支出」

(1)収入

収入は以下のとおりです

※可処分所得とは、年収(800万円)から社会保険料(96万円)と所得税(27万円)・住民税(17万円)を減じた金額です。

※55歳までは1.0%の上昇。以後60歳定年時までは0%とする。

※伊藤様の生誕月は1月なので、定年を迎えられる平成34年時の給与は1月の1ヶ月分のみの支給であり、その年の可処分所得は便宜上前年の12分の1として計算する。

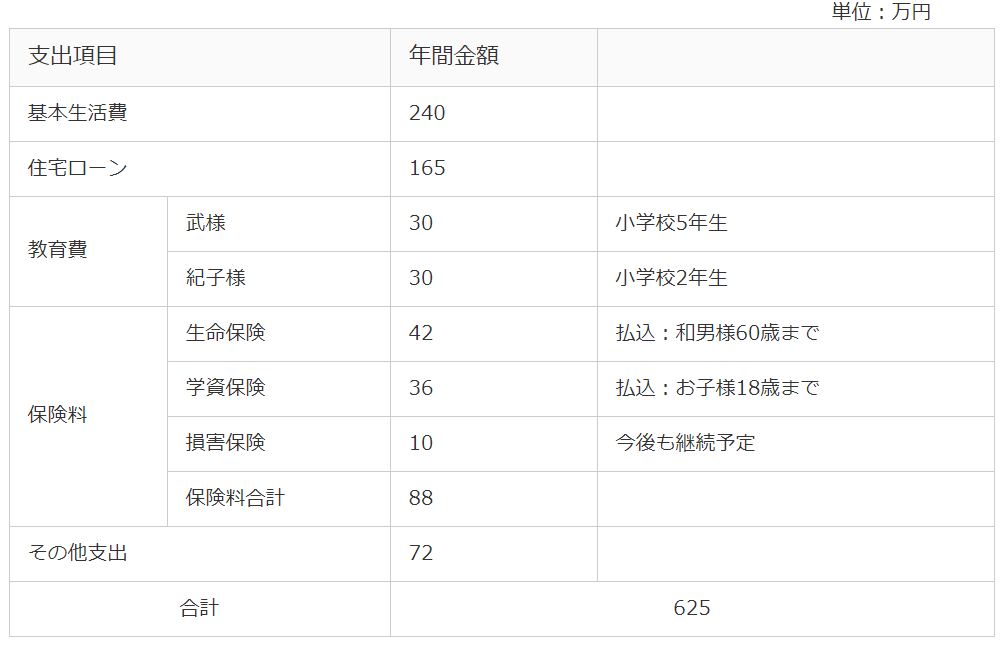

(2)支出

支出は以下のとおりです。

2−6「今後の収入・支出予定」

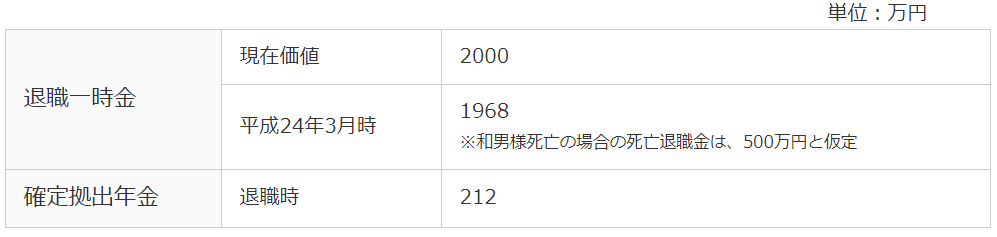

(1)収入 退職金

従来の適格退職金制度は平成24年3月までに、確定拠出年金(通称401K)という制度に移行しなくてはなりません。適格退職年金を簡単に説明しますと、定年時に従業員に対して「退職年金」や「退職一時金」を支払う企業年金の制度です。

それに対して確定拠出年金とは、自己責任による積み立て型の年金運用です。この年金制度改革は、日本が国として行う政策ですので、伊藤様のお勤めになられている企業様におかれましても避けて通る事が出来ません。

端的には、伊藤様が50歳になられた平成24年の3月までに、現在の「適格退職金制度」を廃止(解散とも申せます)して、「確定拠出年金制度」に移行(対応)しなくてはなりません。

ここで問題になるのは税法上の取扱ですが、仮に現制度(適格退職年金)が採用されたまま伊藤様が定年を迎えられた場合は、現時点で採用されている適格退職年金による「退職金」は税法上非常に有利な制度です。

特に伊藤様のように長くお勤めになられている方に対しては税金がほとんどかからないはずだったのですが、この「退職金相当額」を在職中に受給した場合は、残念ながら「一時所得」としての税法が採用されます。

具体的には、今現在2,000万円相当の「退職金相当額」が年1%の運用率で平成24年を迎えた場合は、約2,123万円の権利があります。

一時所得2,123万円に対する課税所得金額は1,036万円となり、およその税金(所得税+住民税)は155万円です。

つまり、実際に受け取る事が出来る「退職一時金」は1,968万円ほどと考えるべきではないでしょうか。そして、平成24年4月以降伊藤様が退職をされる平成34年まで(伊藤様の生誕月は1月ですので、実際の期間は平成34年1月まで)の間に積み立てられる「確定拠出年金」を考慮しなくてはなりません。

民間会社にお勤めになられる方の「確定拠出年金」の年間積立限度額は216,000円(月額18,000円)ですので、伊藤様の場合は2,124,000円となります。

※伊藤様の企業様が、平成24年3月ぎりぎりまで年金制度の移行を行わなかった場合として考えます。

※初年度は4月から12月まで9ヶ月間で162,000円、平成25年1月から平成33年12月まで9年分の1,944,000円(年21万9千円×9年)に平成34年1月分18,000円を合算する。

※確定拠出年金は自己責任型で高利回りを期待できる半面元本の保障はありません。(便宜上運用率は0%として以後計算することにします。)

(2)支出

教育費 教育費は以下の金額で計算します。

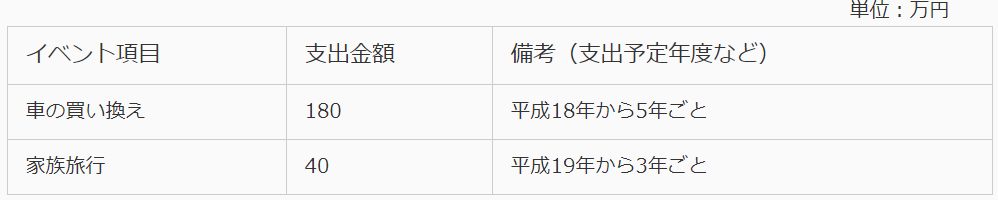

一時的な支出予定 車の買い換えと家族旅行を以下の金額で計算します。